Al dicembre 2023, le esposizioni lorde al settore dell’automotive delle venti maggiori banche europee raggiungevano i 57 miliardi di euro, una cifra enorme, ma pari ad appena l’1,2% delle esposizioni complessive delle banche al settore non finanziario. Una somma che saliva a 89 miliardi se si consideravano la produzione di prodotti di gomma (1,9% delle esposizioni alle società non finanziarie), strettamente collegata alla manifattura di auto.

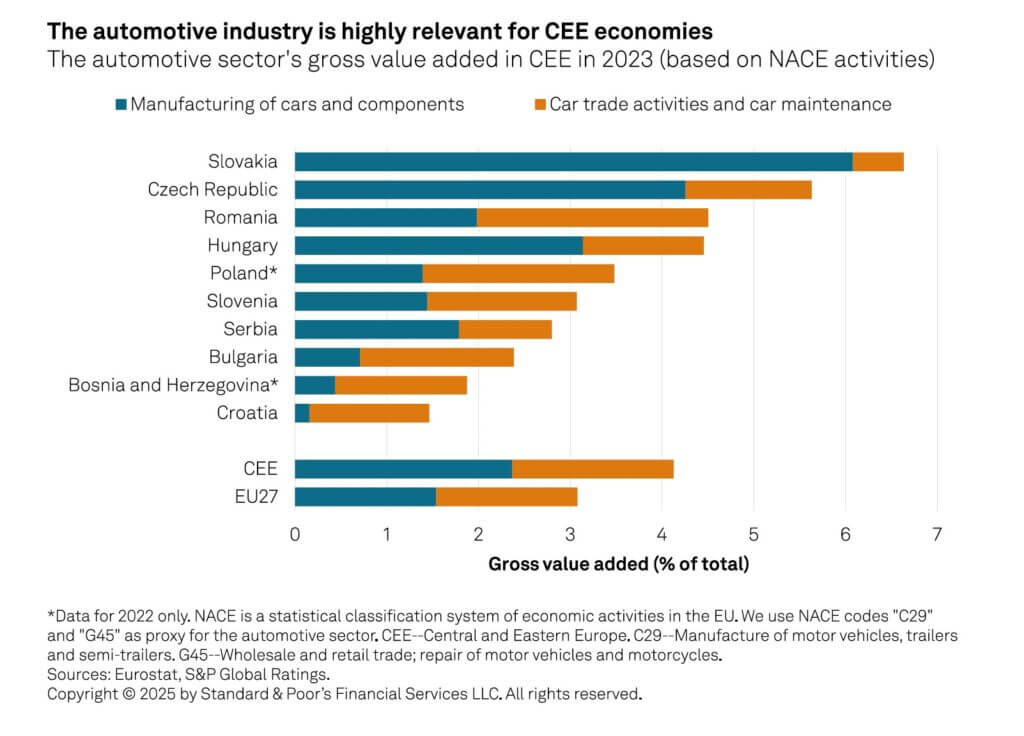

Le stime vengono da un report di S&P Global Ratings, secondo cui le difficoltà del settore automobilistico in Europa, in caso di ulteriore deterioramento, rappresenterebbero «un rischio per la qualità degli asset delle banche di Paesi come Germania, Svezia ed Europa centrale e orientale (ad esempio Slovacchia e Repubblica Ceca, ndr)», dove questa industria è cruciale in termini di creazione di ricchezza e di occupazione.

Ma, secondo S&P, le perdite potenziali per le banche europee dovrebbero essere gestibili. Questa valutazione riflette la capacità di resilienza del sistema bancario europeo, pur in un contesto industriale sempre più critico.

Alcuni istituti, come Commerzbank, CaixaBank, Erste Group Bank e UniCredit, presentavano esposizioni superiori al 3% dei loro portafogli prestiti. La qualità di questi portafogli, tuttavia, rimane stabile: il tasso medio di Npl è in media del 4%, mentre il rapporto di stage 2 si attesta all’11%.

Secondo S&P Global Ratings, anche in caso di peggioramento del settore, l’impatto sui bilanci delle banche dovrebbe essere contenuto, con perdite previste tra l’1% e il 3% dei ricavi operativi (prima degli accantonamenti) per il 2025.

Nonostante tutto, «la previsione è che le banche europee continuino a registrare solide performance operative nel periodo 2025-2026», ha commentato il credit analyst Nicolas Charnay, co-autore del report, sottolineando che «nel nostro scenario di base, ci aspettiamo un moderato aumento dei costi del credito a causa dell’aumento delle morosità e delle ristrutturazioni dei prestiti in portafogli specifici, come gli immobili commerciali e le piccole e medie imprese».