Nell’anno record per la profittabilità, Intesa Sanpaolo ha archiviato risultati di eccellenza anche nella gestione dei crediti deteriorati. La banca, guidata da Carlo Messina, ha alzato il velo sui risultati raggiunti nel 2024, esercizio chiuso con un utile netto di 8,7 miliardi, in crescita del 12,2% rispetto al 2023.

I proventi operativi netti sono aumentati del 7,5% a 27,1 miliardi, con interessi netti a 15,7 miliardi (+6,9%) e commissioni a 9,4 miliardi (+9,4%). La terza componente dei ricavi operativi è venuta dal ramo assicurativo, con una raccolta di 1,7 miliardi, in crescita del 4,1 per cento.

Il cda proporrà all’assemblea il pagamento di un saldo dividendi da 3,1 miliardi, che porta il totale a 6,1 miliardi, considerando l’acconto di 3 miliardi distribuito a novembre. A giugno sarà inoltre avviato un buyback da 2 miliardi già autorizzato dalla Bce. Intesa, infine, ha nuovamente rivisto al rialzo il target 2025, già migliorato in occasione dell’ultima trimestrale: l’utile ora è visto «ben oltre i 9 miliardi» a fronte della stima precedente di circa 9 miliardi.

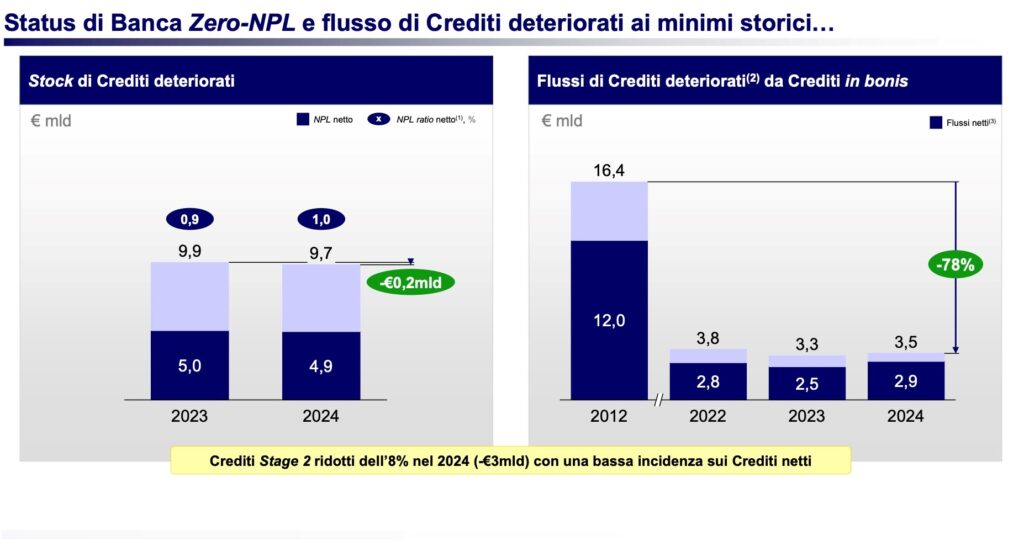

In questo quadro sfolgorante si collocano appunto gli eccellenti risultati realizzati nella gestione dei crediti deteriorati, la cui incidenza sui crediti complessivi è pari all’1,2% al netto delle rettifiche di valore e al 2,3% al lordo.

Considerando la metodologia adottata dall’EBA, l’incidenza dei crediti deteriorati è pari all’1% al netto delle rettifiche di valore e al 2% al lordo. L’esposizione verso la Russia è in ulteriore riduzione, diminuita di circa l’89% (oltre 3,2 miliardi di euro) rispetto a fine giugno 2022 e scesa allo 0,1% dei crediti a clientela complessivi del Gruppo. I crediti cross-border verso la Russia sono in larga parte in bonis e classificati a Stage 2. «Non possiamo escludere, ha commentato Messina, che nel 2025 si possa avere un aumento marginale in termini di flussi di crediti deteriorati. Vedremo cosa succederà, ma in ogni caso resteremo di gran lunga una delle migliori società in Europa» in termini di qualità degli attivi.