Le previsioni per il 2026-2027 degli otto maggiori gruppi creditizi italiani sono «troppo ottimistiche» in un contesto economico e monetario incerto. Lo sostiene Scope Ratings nel suo Italian Bank Quarterly di fine 2024, riferendosi in particolare agli obiettivi di ROTE (Return on Tangible Equity) superiori al 16% (e in alcuni casi, come Banco BPM, oltre il 24%). La capacità di mantenere una solida qualità degli asset e una robusta generazione di capitale, a giudizio della società di rating, rappresenta il principale elemento di resilienza, ma il futuro richiederà un’attenta gestione dei rischi e una continua innovazione per rimanere competitivi.

La recente discesa dei tassi (in particolare dell’Euribor a tre mesi, in calo di 56 bp nel quarto trimestre al 2,714%) ha compresso gli spread e i margini di interesse, ma questo non ha impedito alle banche italiane di raggiungere risultati positivi. Nell’ultimo trimestre del 2024, infatti, il settore ha saputo compensare la contrazione del net interest income grazie a un robusto aumento delle commissioni e dei servizi di asset management.

Il campione di otto banche italiane (Intesa, UniCredit, Banco BPM, Bper, Mps, Mediobanca, Banca Popolare di Sondrio e Credem) analizzato da Scope ha registrato un Return on Equity medio dell’11,2% nell’ultimo trimestre del 2024, in calo rispetto al 16,6% del trimestre precedente e al 17,3% dello stesso periodo del 2023, principalmente a causa di oneri straordinari.

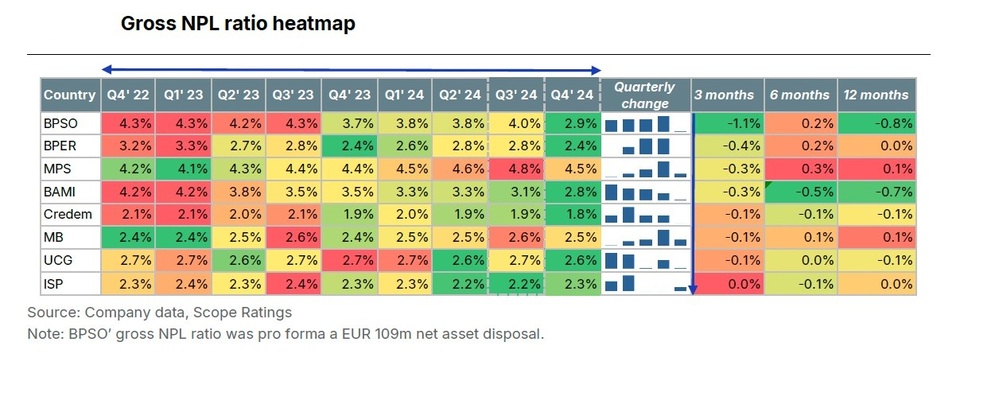

La qualità degli asset in Italia «continua a sorprendere al rialzo». A dicembre 2024, l’NPL ratio lordo medio del campione di Scope Ratings è sceso di 30 punti base, raggiungendo un nuovo minimo storico del 2,7%. Ciò riflette sia la solida performance creditizia (i tassi di insolvenza sono prossimi ai livelli più bassi) sia le continue vendite di NPL da parte delle banche. Il report sottolinea una serie di fattori: un’elevata percentuale di mutui a tasso fisso che ha protetto i mutuatari al dettaglio dall’aumento dei tassi di interesse; aziende che utilizzano riserve di liquidità accumulate durante la pandemia per ridurre la leva finanziaria e assorbire l’impatto dell’aumento dei costi di beni ed energia; migliori standard di erogazione e monitoraggio.

Nel complesso, la «mappa termica» dell’NPL ratio mostra il Credem in posizione di eccellenza con un tasso dell’1,9%. All’estremo opposto c’è Mps che, a fine 2024, esibiva un NPL ratio al 4,5%.

Il complesso di queste posizioni di forza, ma anche d’incertezza, spiega perché – sottolinea Scope Ratings – le banche stiano cercando di percorrere la strada della crescita esogena. La mossa di UniCredit per Banco BPM ha innescato una vera e propria corsa all’M&A, spingendo sia i grandi player (ad eccezione di Intesa) sia alcuni operatori di medie dimensioni a cercare opportunità di espansione per linee esterne.

nel primo trimestre, secondo CRIBIS")