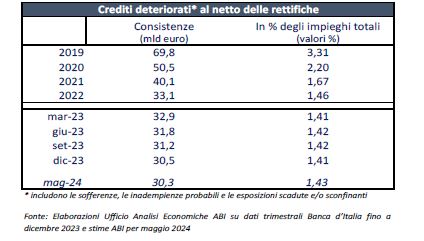

Gli NPL in Italia si riducono, anche se di poco. A maggio 2024 i crediti deteriorati netti (cioè l’insieme delle sofferenze, inadempienze probabili ed esposizioni scadute e sconfinanti) sono leggermente diminuiti a 30,3 miliardi di euro, da 30,5 miliardi di dicembre 2023. A registrare la variazione è il rapporto mensile di luglio dell’Abi, basato sui dati trimestrali della Banca d’Italia e sulle stime della stessa ABI per maggio 2024, che mostra un graduale ma progressivo decremento. A settembre 2023 infatti, gli NPL erano a 31,2 miliardi.

Se paragonati al loro livello massimo di 196,3 miliardi raggiunto nel 2015, ad ogni modo, i crediti deteriorati sono in calo di ben 166 miliardi. Il report Abi dice che a maggio 2024 i crediti deteriorati netti rappresentano l’1,43% dei crediti totali. Anche questo rapporto oscilla: a dicembre 2023, infatti, era l’1,41%, a settembre 2023 era invece a 1,42%. Se paragonato al 9,8% del 2015 resta in ogni caso ad un livello molto basso.

Scendono i prestiti

I volumi di credito si sono ridotti, fa notare l’Abi, ma ciò è conseguente al rallentamento della crescita economica che contribuisce a deprimere la domanda di prestiti: a giugno 2024, i prestiti a imprese e famiglie sono scesi dell’1,7% rispetto a un anno prima, in rallentamento rispetto al calo registrato a maggio 2024 (- 2,1%) quando i prestiti alle imprese erano diminuiti del 3,1% e quelli alle famiglie dell’1,1%.

Sulla base delle stime Abi il totale prestiti a residenti in Italia (settore privato più Amministrazioni pubbliche) a giugno 2024 si è collocato a 1.647,6 miliardi di euro, con una variazione annua pari a -2,4% calcolata includendo i prestiti non rilevati nei bilanci bancari in quanto cartolarizzati. I prestiti a residenti in Italia al settore privato (che comprende società non finanziarie, famiglie, istituzioni senza fini di lucro, assicurazioni e fondi pensione e altre istituzioni finanziarie) sono risultati, invece, pari a 1.413 miliardi di euro in calo del 1,9% rispetto ad un anno prima. Mentre i prestiti a famiglie e società non finanziarie sono a quota 1.280 miliardi di euro con una variazione annua pari a -1,7%. Il totale dei prestiti alle famiglie11 è sceso dell’1,1%.

Secondo quanto emerge dall’ultima indagine trimestrale sul credito bancario (Bank Lending Survey – Aprile 2024): “nel primo trimestre del 2024 i criteri di offerta sui prestiti alle imprese sono rimasti stabili. I termini e le condizioni generali su tali finanziamenti sono stati lievemente irrigiditi, principalmente attraverso un aumento dei tassi di interesse praticati sui prestiti. I criteri di offerta sui prestiti alle famiglie per l’acquisto di abitazioni sono rimasti invariati.

In calo i tassi di interesse

Scendono i tassi sui nuovi prestiti sia alle famiglie sia alle imprese: a giugno 2024 il tasso sui nuovi prestiti in euro alle famiglie per l’acquisto di abitazioni era pari a 3,56%, in calo rispetto al 3,61% del mese precedente. Sul totale delle nuove erogazioni di mutui l’88,7% erano mutui a tasso fisso. Il tasso medio sui nuovi prestiti in euro alle società non finanziarie è sceso al 5,25%. Il tasso medio ponderato sul totale dei prestiti a famiglie e società non finanziarie è sceso al 4,77%.

")