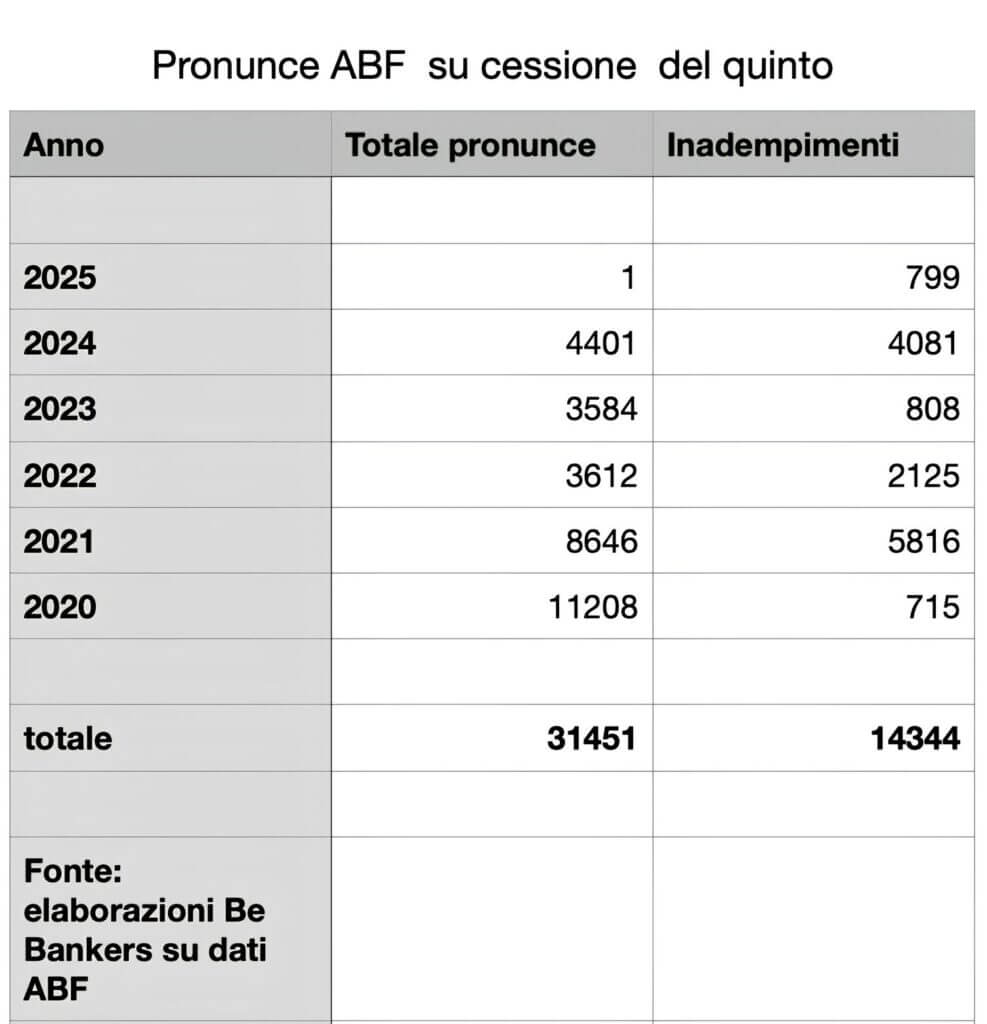

Il flusso delle inadempienze è proseguito, abbondante, anche nel 2025. Dall’inizio dell’anno sono state ben 799 le pronunce dell’Arbitro Bancario Finanziario (ABF) in materia di cessione del quinto non applicate dalle banche risultate soccombenti in quei giudizi. Si aggiungono alle migliaia di «sentenze» rimaste sulla carta negli anni precedenti.

Nel complesso, su 31.451 pronunce emesse dall’ABF nel periodo 2020-2025 sul tema della cessione dei quinti, ben 14.344, quasi la metà, non hanno avuto seguito. I dati vengono dall’archivio dello stesso ABF, un organismo di risoluzione delle controversie bancarie istituito nel 2009 dalla Banca d’Italia, in applicazione di norma contenuta nella legge del risparmio del 2005.

L’Arbitro intende rappresentare un’alternativa praticamente priva di costi ai tribunali, a disposizione dei risparmiatori per far valere le proprie ragioni in caso di controversie con le banche. Quei giudizi non sono immediatamente esecutivi – non hanno il valore di una sentenza – ma normalmente le banche soccombenti applicano quelle pronunce (nel 74% dei casi, secondo l’ultima relazione dell’Arbitro pubblicata nel 2024) a causa dell’autorevolezza dei collegi giudicanti scelti da Via Nazionale, che naturalmente avrebbe un peso in un’eventuale successiva causa civile.

Questo iter virtuoso non sta però caratterizzando le delibere dell’ABF in materia di cessione del quinto. La questione si trascina da qualche anno, dal 2019, in seguito alla sentenza Lexitor della Corte di Giustizia europea intervenuta in materia di restituzione dei costi ai consumatori che decidono di rimborsare anzitempo il finanziamento ricevuto con la cessione del quinto.

La Corte stabilì che il contraente aveva diritto al rimborso pro quota di tutti i costi, non solo i ricorrenti ma anche quelli «upfront» sostenuti al momento di sottoscrivere il contratto, in precedenza esclusi dai rimborsi. Per le banche è stata una mazzata non soltanto perché quell’interpretazione dilatava significativamente il quantum delle somme da risarcire, ma anche perché allargava il perimetro dei risarcimenti anche ai corrispettivi pagati a soggetti terzi (ad esempio i distributori) al momento di accendere quei finanziamenti. E molti, pertanto, hanno deciso di resistere.

La gran parte dei ricorsi ricevuti dall’ABF – si rileva dalla banca dati dell’organismo – riguardava per l’appunto la riduzione dei costi in relazione all’estinzione anticipata dei finanziamenti. Il contenzioso complessivo, secondo una stima di MF del febbraio scorso, varrebbe circa un miliardo di euro e coinvolgerebbe intermediari specializzati nella cessione del quinto (Banca Sistema, Fincontinuo, IBL), ma anche grandi banche o istituti generalisti come il Santander, la BNL, la Banca Popolare Pugliese.

Le banche e gli intermediari interessati ai contenziosi resistono, confidando che i clienti non avvino cause civili a causa dell’esiguità delle somme in discussione. Ma la questione dovrà comunque trovare una sistemazione. In questi anni, il quadro normativo si è definitivamente consolidato nella direzione richiesta dalla sentenza Lexitor. Sul tema è intervenuta, a sostegno, una sentenza della Corte Costituzionale (2022) ed anche la recente direttiva comunitaria sul credito al consumo (n. 2023/2225).

Da ultimo, nei mesi scorsi, la Banca d’Italia ha innovato le proprie disposizioni di vigilanza in materia di trasparenza – le stesse con cui è stata data applicazione alla direttiva sul mercato secondario dei crediti – imponendo agli intermediari di quantificare «in maniera chiara, dettagliata e inequivoca gli oneri che maturano nel corso del rapporto e che, in caso di estinzione anticipata, sono restituiti per la parte non maturata, dal finanziatore o da terzi, al consumatore, se questi li ha corrisposti anticipatamente al finanziatore, in conformità all’articolo 125-sexies del T.U.».

Quell’articolo del Testo Unico Bancario precisa appunto che, in casi di estinzione anticipata, il consumatore «ha diritto alla riduzione, in misura proporzionale alla vita residua del contratto, degli interessi e di tutti i costi compresi nel costo totale del credito, escluse le imposte». Per effetto di tutte queste novità, il quadro d’insieme sta rapidamente cambiando. In particolare, il recepimento della sentenza Lexitor nelle norme di vigilanza sembrerebbe configurare il rischio di sanzioni a carico degli intermediari inadempienti, indipendentemente dalle pronunce dell’ABF e di eventuali ricorsi in magistratura.