Durante l’ultimo decennio, i livelli di NPL si sono ridotti in modo significativo in tutta l’Unione Europea, dove sono state adottate diverse iniziative legislative per promuovere lo sviluppo del mercato secondario degli NPL. Lo sottolinea un report sugli «NPL secondary markets», prodotto da uno specifico comitato consultivo istituito dai servizi della Commissione (DG FISMA) per fornire consulenza nel settore dei crediti in sofferenza. Ne fanno parte esponenti del mondo bancario, associazioni d’interesse e operatori del settore, tra cui gli italiani UniCredit, AMCO e Prometeia.

Lo studio ha affrontato tre aspetti del mondo NPL: l’evoluzione delle transazioni nell’area dell’Unione, un’analisi dettagliata sui mercati secondari dei crediti non performing, proprio mentre sta debuttando la nuova direttiva (Secondary Market Directive, SMD) volta a promuoverne lo sviluppo e l’integrazione. Inoltre, il report prende in considerazione diversi problemi relativi ai consumatori e ai debitori.

Per quanto riguarda l’andamento delle sofferenze, il livello medio dell’NPL ratio è basso (1,9% del portafoglio prestiti nel terzo trimestre del 2024), vicino ai minimi storici. Diversi fattori hanno reso possibile questo risultato. L’attività sostenuta nei mercati secondari degli NPL ha aiutato le banche a smaltire i loro portafogli problematici (a volte molto ampi). Inoltre, le misure di sostegno pubblico hanno contribuito a mantenere bassi i livelli di NPL di fronte alla crisi pandemica. Hanno pesato anche alcune modifiche normative che hanno spinto le banche a un riconoscimento anticipato delle esposizioni distressed (ad esempio, con la modifica dell’art. 47a della Capital Requirements Regulation – CRR dell’EBA). Tutto questo, assieme a un miglioramento del contesto economico, ha spinto gli istituti di credito ad adottare un approccio più proattivo per evitare grossi accumuli di portafogli NPL.

La situazione, comunque, non è omogenea in tutta Europa. L’EBA Risk Dashboard mostra che i crediti in sofferenza più elevati in termini assoluti per il terzo trimestre del 2024 sono stati registrati in Francia (€121,7 miliardi), seguita da Spagna (€76,2 miliardi) e Germania (€42,0 miliardi). I valori più elevati dell’NPL ratio si registrano in Polonia (4,0%), Grecia (3,3%), Romania (3,0%) e Spagna (2,8%). Tuttavia, in Grecia e Spagna l’NPL ratio è diminuito o è rimasto stabile negli ultimi trimestri. Lo stesso indicatore sta invece aumentando con maggiore intensità in Austria (2,3%), Francia (2,1%) e Lussemburgo (1,9%).

Anche all’interno del settore bancario si manifesta una «significativa variabilità», con le banche più piccole che «hanno solitamente NPL ratio più elevati e livelli inferiori di qualità degli asset». Una possibile spiegazione – spiega il report – è che le banche più piccole incontrano maggiori difficoltà a smaltire i propri NPL.

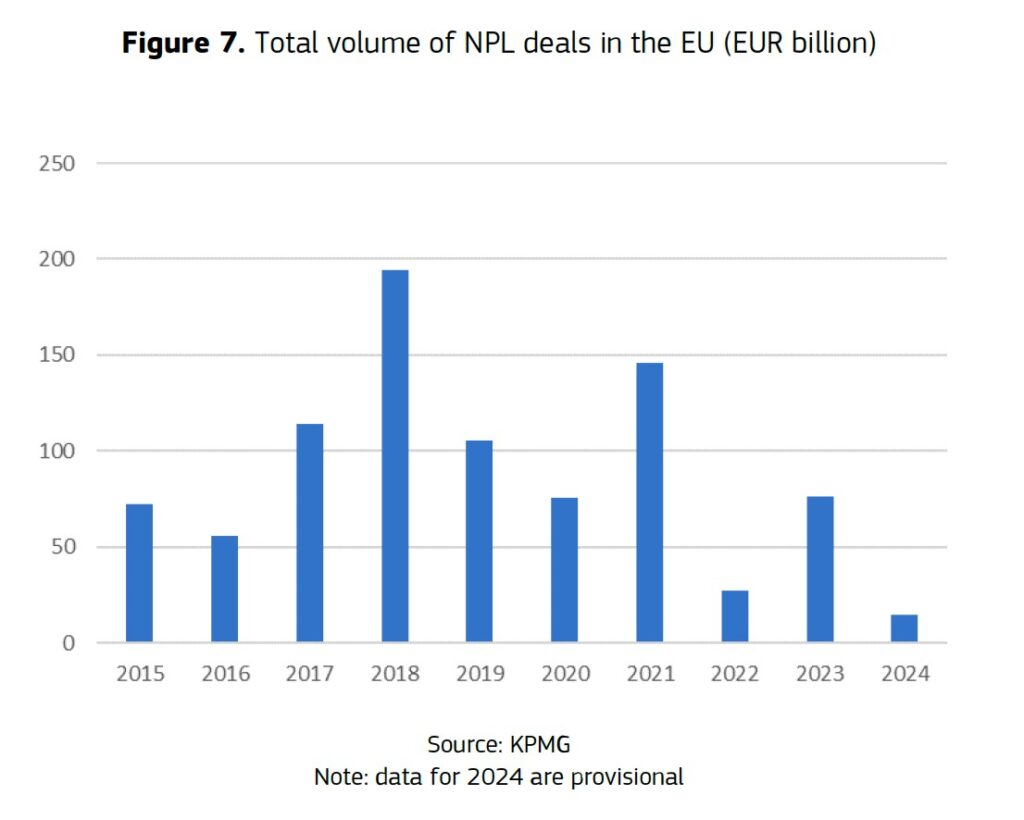

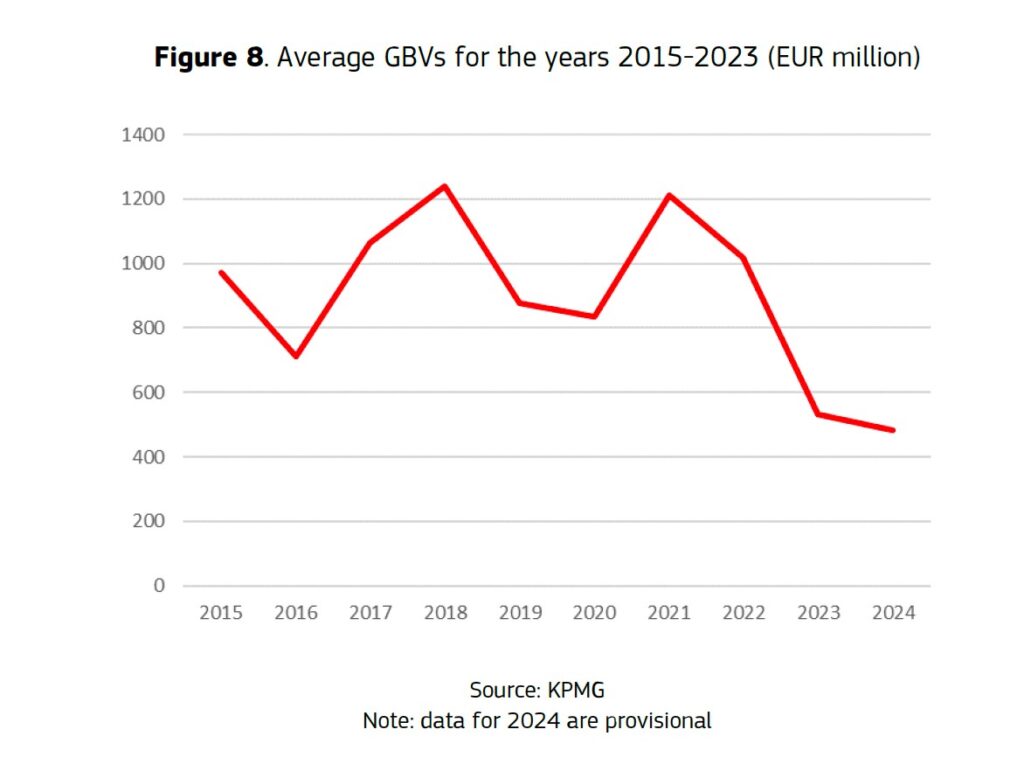

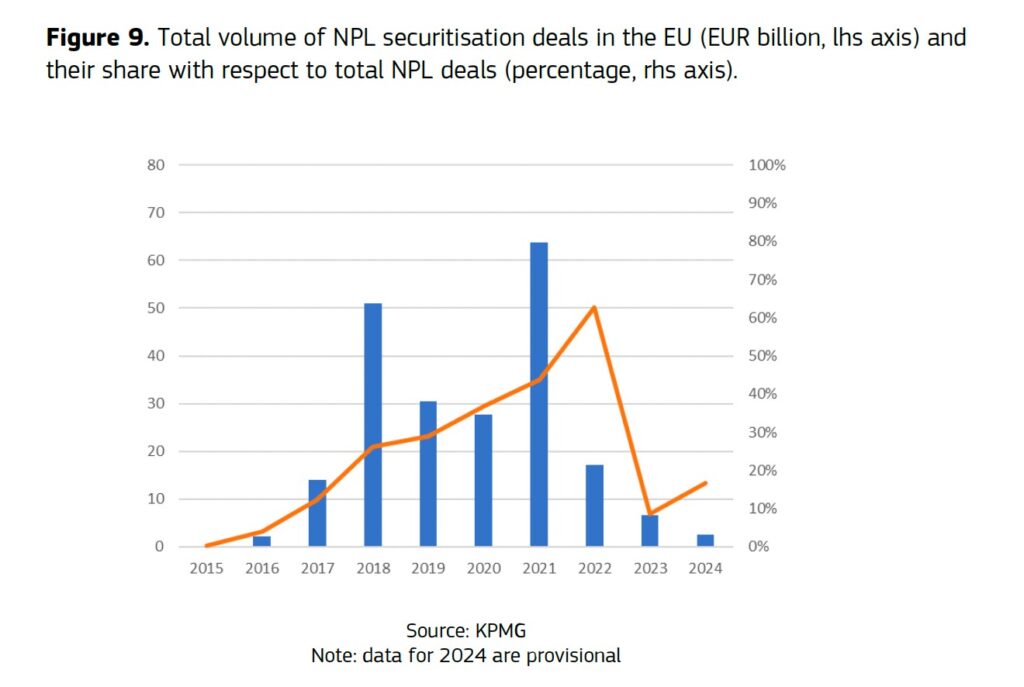

Per quanto riguarda i mercati secondari, l’attuale scenario è caratterizzato da una diminuzione dell’attività in termini di volume di operazioni, dopo il periodo 2017-2021, che ha visto passare di mano un numero consistente di portafogli deteriorati. In forte calo è anche il numero di cartolarizzazioni, collegato alla cessazione di alcuni schemi pubblici garantiti e al fatto che è meno conveniente ricorrere alla cartolarizzazione per operazioni al di sotto di una determinata dimensione. Il gross book value (GBV) medio delle operazioni è in diminuzione e la determinazione del prezzo medio «sta mostrando una variabilità significativa, ma senza una tendenza chiara».

La minore attività negli NPL sta anche incoraggiando l’interesse degli operatori verso segmenti correlati, come prestiti sottoperformanti e NPL riperformanti (SPL e RPL). Crescono inoltre le vendite secondarie di portafogli NPL (o parti di essi), in una spinta verso maggiore efficienza e profitti più elevati. Il settore sta mostrando una tendenza crescente verso la concentrazione, con un certo numero di player che ora operano in più Stati membri, anche se questo trend sembra «essere limitato dalla frammentazione dei mercati NPL lungo linee nazionali, in particolare a causa delle differenze nelle leggi civili e fallimentari nonché nei procedimenti giudiziari».

Il risultato finale di questi movimenti di mercato si è riflesso nel biennio 2022-2023 in una performance in calo degli operatori, soprattutto a causa della diminuzione dei volumi. «Questa debolezza» – sottolinea lo studio – «è stata particolarmente evidente tra i 20 maggiori player, che insieme rappresentano il servicing per la grande maggioranza degli asset sul mercato».

Quanto, infine, al trattamento riservato ai debitori, si registrano ampie differenze in relazione al Paese di residenza e ai diversi regimi normativi.