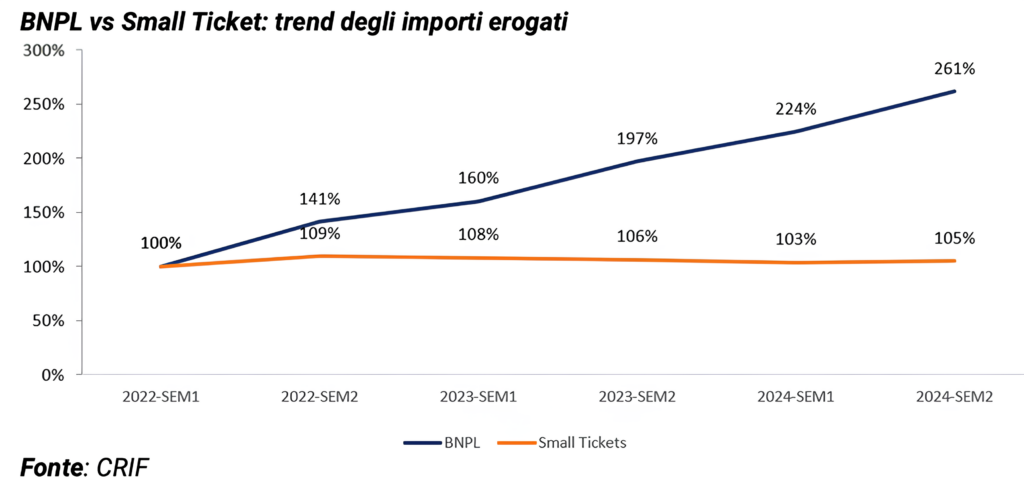

Continua a crescere in Italia l’utilizzo del BNPL (Buy Now Pay Later). Questa forma di dilazione dei pagamenti rispetto al momento dell’acquisto di un bene o di un servizio è aumentata dell’85% rispetto a due anni prima e del 32% soltanto nell’ultimo anno. Per contro, nello stesso periodo i finanziamenti Small Ticket – cioè i prestiti tradizionali inferiori a 5.000 € – hanno registrato una leggera diminuzione (-1%). Sono alcune evidenze emerse dall’ultima analisi effettuata da CRIF S.p.A., che ha approfondito l’andamento e l’influenza del BNPL sulle abitudini di acquisto dei consumatori italiani.

«La continua crescita del BNPL in Italia» – ha detto Simone Capecchi, Executive Director di CRIF – «sottolinea la maggiore fiducia dei consumatori, sempre più propensi all’utilizzo di strumenti digitali, verso questa soluzione di finanziamento. La sempre maggiore attenzione verso la sua progressiva regolamentazione da parte degli organi competenti ne favorisce inoltre il senso di stabilità, garantendo un mercato del credito “digitale” funzionale alle esigenze dei clienti in continua evoluzione, dove semplicità e velocità diventano essenziali fattori di scelta da parte dei consumatori».

Per il BNPL il valore medio finanziato è relativamente basso: circa l’80% dei contratti è inferiore ai 300 euro. Al contrario, i finanziamenti Small Ticket vengono per lo più erogati per importi superiori ai 500 euro, con una particolare preferenza per le cifre comprese tra i 500-1.000 euro (oltre il 21%) e oltre i 3.000 euro (20%).

Analizzando nel dettaglio le peculiarità del mercato italiano – spiega CRIF – sono due le tipologie principali di BNPL nel nostro Paese: Pay in X e POS Lending. Le soluzioni Pay in X consistono in una dilazione di pagamento in un numero limitato di 3 o 4 rate e non comportano spese sotto forma di interessi per il cliente finale. Le soluzioni POS Lending, invece, «sono forme di finanziamento del carrello alla cassa, che generalmente prevedono l’applicazione di interessi per il cliente finale».

In particolare, in Italia si sta assistendo a un «effetto sostituzione», cioè i consumatori stanno optando maggiormente per il POS Lending rispetto ai tradizionali piccoli prestiti inferiori ai 1.500 euro, anche se, in pratica, non se ne differenzia granché, poiché entrambe le forme di pagamento prevedono il pagamento di interessi. Sotto questo profilo, il POS Lending dovrebbe peraltro essere escluso dal perimetro del BNPL che, stando a una recente sentenza della Corte di Giustizia europea (vedi Be Bankers del 29 novembre 2024), non dovrebbe prevedere il pagamento di interessi.

Caratteristiche degli utilizzatori di BNPL

La popolazione che utilizza il BNPL è mediamente più giovane della popolazione che contrae prestiti Small Ticket. Nel primo semestre del 2024 le quote maggiori di utilizzatori sono rappresentate da Gen X e Millennials, rispettivamente con il 34,2% e il 29,1%. Tuttavia, è interessante notare come, anno su anno, il trend veda i Baby Boomers come la fascia di popolazione che sta crescendo di più in termini di quota di utilizzo del BNPL, con un aumento di 8 punti percentuali rispetto al primo semestre 2023.

da dazi possibili effetti indiretti su qualità del credito")