Cedere a privati una quota del magazzino dei crediti dello Stato (1.278 miliardi nel gennaio 2025) per migliorare le prospettive di riscossione comporterebbe, nell’immediato, l’accensione di nuovo debito pubblico. Lo stabiliscono le regole Eurostat sulla contabilizzazione dei bilanci pubblici, illustrate dal Ragioniere Generale dello Stato, Daria Perrotta, nell’audizione davanti alla Commissione Finanze del Senato nell’ambito dell’indagine conoscitiva sul «magazzino».

Dalla Ragioneria Generale dello Stato (RGS) è arrivata dunque una doccia gelata sulle ipotesi – sostenute in Commissione soprattutto da Claudio Lotito (FI) – di cedere pro soluto una quota consistente dei crediti dello Stato a grandi operatori di private debt internazionali per «fare cassa».

Il fatto è – ha spiegato Perrotta – che più che cassa si farebbe debito. La logica che spiega le regole Eurostat può essere riassunta in questo modo: l’attività di riscuotere i tributi è un compito inalienabile di uno Stato e non cessa cedendo i crediti. Pertanto, se a fronte di un’eventuale transazione si ottenesse un corrispettivo, questo andrebbe considerato un debito da scontare ogni qualvolta quel privato riscuotesse le tasse non pagate. La sostanza non cambierebbe granché se fosse un soggetto pubblico, ad esempio Amco, il destinatario della cessione dei crediti. Anche in quel caso – ha detto Perrotta – «il maggiore debito consiste nelle risorse che gli servono per riscuotere o semplicemente per rilevare il debito».

In un’eventuale partnership pubblico-privati rimane così la terza ipotesi, probabilmente più congeniale alle caratteristiche «capital light» dell’industria dei servicer, quella di un affidamento dei crediti ad operatori privati incaricati di riscuoterli mantenendo però in capo allo Stato la titolarità dei medesimi crediti. In questo caso andrebbe valutato il costo del servizio che si aggiungerebbe all’onere pagato per lo stesso compito all’Agenzia delle entrate e della riscossione (AdeR). Su questo il Ragioniere Generale dello Stato si è rimesso «alla sapienza del legislatore».

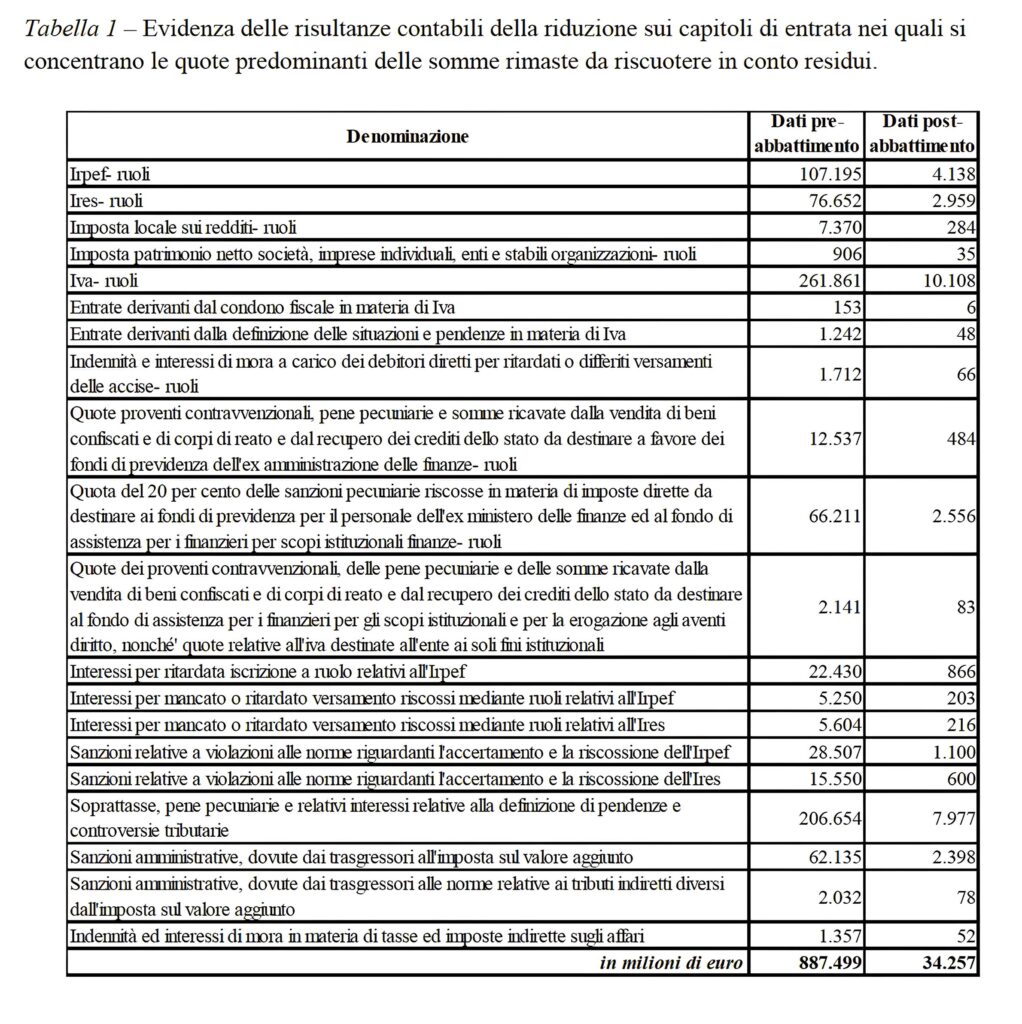

Al di là delle regole contabili, uno spazio di manovra effettivo vi sarebbe. Sulla base delle regole di scrittura del bilancio pubblico che risalgono ad un regio decreto del 1924, una volta che l’amministrazione pubblica completa l’accertamento delle somme dovute dai contribuenti (ma non ancora riscosse), quegli importi si trasformano ogni anno in residui attivi ma soltanto per la parte – questo è il punto – considerata esigibile. È la stessa AdeR a comunicare alla Ragioneria l’ammontare degli abbattimenti che sono sostanziali, indicati nell’allegato 24 del Rendiconto generale dello Stato. I «crediti riconosciuti assolutamente inesigibili» – è scritto nella memoria consegnata dalla RGS alla commissione – «non sono compresi nel Rendiconto generale, anche se non si sia provveduto alla loro eliminazione dalle scritture contabili». Si spiega così il perché nella voce dei residui attivi rimane appena il 3,9% delle somme da riscuotere. Si tratta di appena 34,3 miliardi su un totale di 887 miliardi di somme da riscuotere. È un totale «teorico» comunque ben diverso da quello, ancora più grande, del «magazzino» indicato dall’AdeR (1278 miliardi). Nella memoria della RGS non è contenuta, al riguardo, una tabella di riconciliazione.

Se dunque, anche attraverso l’intervento di servicer privati, fosse possibile innalzare la percentuale dei recuperi sopra quel modesto 3,9%, vi sarebbe un vantaggio sostanziale per le casse dello Stato. La medesima tabella del Rendiconto illustrata dalla Perrotta fornisce anche un’altra indicazione pratica assai importante. Poiché una parte significativa delle somme da riscuotere (al netto dell’abbattimento) si riferiscono comunque a sanzioni, more e interessi su tasse e contributi non pagati (vedi tabella), di questo si deve tener conto nei provvedimenti di rottamazione con i quali lo Stato rinuncia a pretendere quelle somme. È, insomma, il costo vivo di quelle operazioni di clemenza.

Nell’analisi della Ragioneria entra poi un altro versante, quello dei bilanci comunali, in cui si conferma – ha segnalato un articolo de Il Sole 24 Ore – il legame stretto tra la (in)capacità di riscossione e il rischio di finire gambe all’aria nel predissesto o nel default vero e proprio. Lo conferma la geografia delle percentuali di riscossione in conto competenza e residui in rapporto alle entrate accertate nell’anno: le medie regionali oscillano tra il 77,69% dei Comuni veneti e il 39,33-39,64% mostrati rispettivamente dagli enti di Sicilia e Calabria, dove non a caso si concentra l’ampia maggioranza delle crisi finanziarie locali.

Ieri in Commissione – precisa il medesimo articolo – sono stati ascoltati i tecnici dell’Inps che hanno presentato i loro conti del magazzino forte di 207,7 miliardi di crediti contributivi complessivamente affidati all’agente della riscossione tra il 2000 e il 2024, di cui 50,6 miliardi riscossi dall’agenzia della riscossione. Il residuo contabile ammonta a 135,1 miliardi di euro, ma di questi il magazzino ancora potenzialmente aggredibile dall’Agenzia si riduce a 18 miliardi di euro.

")