Dopo 10 anni di costante miglioramento, nel 2024 le esposizioni deteriorate nei bilanci delle banche italiane sono aumentate. Nel giugno dello scorso anno lo stock di NPL e prestiti UTP ammontava a €55 miliardi rispetto ai €53 miliardi dell’anno precedente. Il consueto report annuale di PwC sull’industria dei crediti deteriorati («The Times They Are a-Changin’»), pubblicato a fine dicembre, conferma i ripetuti segnali provenienti da molte fonti sull’impatto della congiuntura economica sull’industria del credito. Ma al tempo stesso contiene ampie rassicurazioni sulla tenuta del sistema Italia.

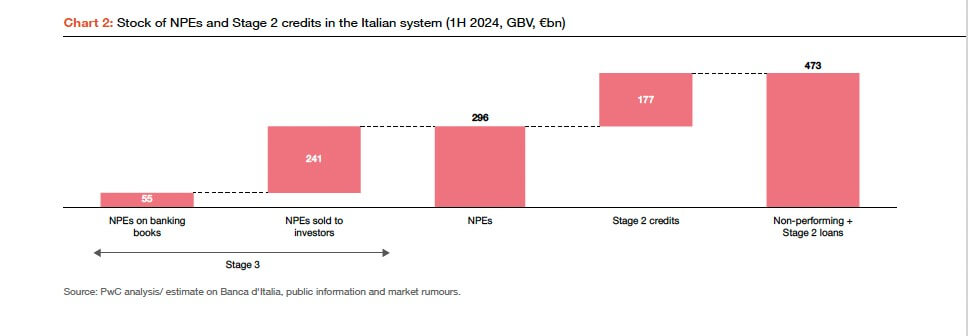

Innanzitutto, il deterioramento è molto meno accentuato rispetto a quanto accaduto in altri Paesi. Tra giugno 2023 e giugno 2024, lo stock di non-performing exposure (NPE) delle banche significative in Germania e Francia è aumentato rispettivamente del 23% (da €34 miliardi a €41 miliardi) e del 5% (da €116 miliardi a €121 miliardi). Inoltre, se nell’area dei crediti difficili si considerano anche quelli in cosiddetto «Stage 2», i riscontri sono ancora positivi. I crediti che si trovano in questa iniziale fase di difficoltà sono diminuiti del 17% nel primo semestre del 2024, passando da €211 miliardi a €177 miliardi, con una riduzione della loro quota sul totale dei prestiti dal 9,6% all’8,2%. Ancora una volta, negli altri principali Paesi europei le dinamiche sono più accentuate. Le esposizioni in «Stage 2» sono passate da €212 miliardi a €274 miliardi in Germania e da €435 miliardi a €466 miliardi in Francia.

Volumi di crediti distressed in diminuzione

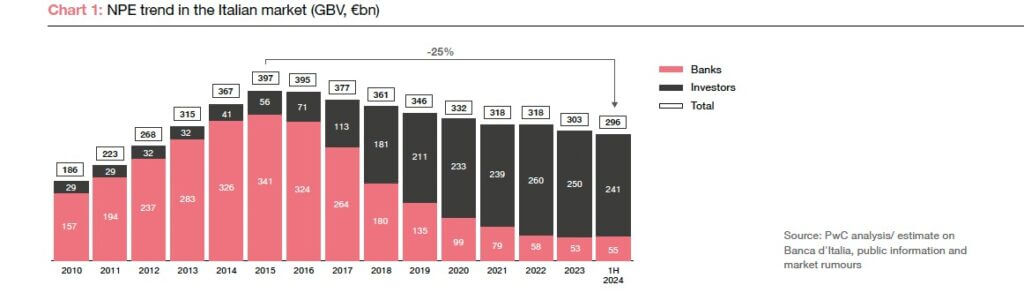

Il report di PwC contiene, come di consueto, un’ampia radiografia sull’andamento del settore del credito distressed. L’ampio deleveraging delle banche in questi anni ha trasferito sulle spalle di operatori specializzati un significativo ammontare di crediti che, in gran parte, sono ancora sottoposti a procedure di recupero. Nel complesso (vedi tabella), dal picco di €397 miliardi toccato nel 2015, l’ammontare di credito distressed si era ridotto, a giugno 2023, a €296 miliardi, di cui €241 miliardi passati appunto sotto i conti degli investitori.

Il consolidamento in atto nell’industria dei servicer

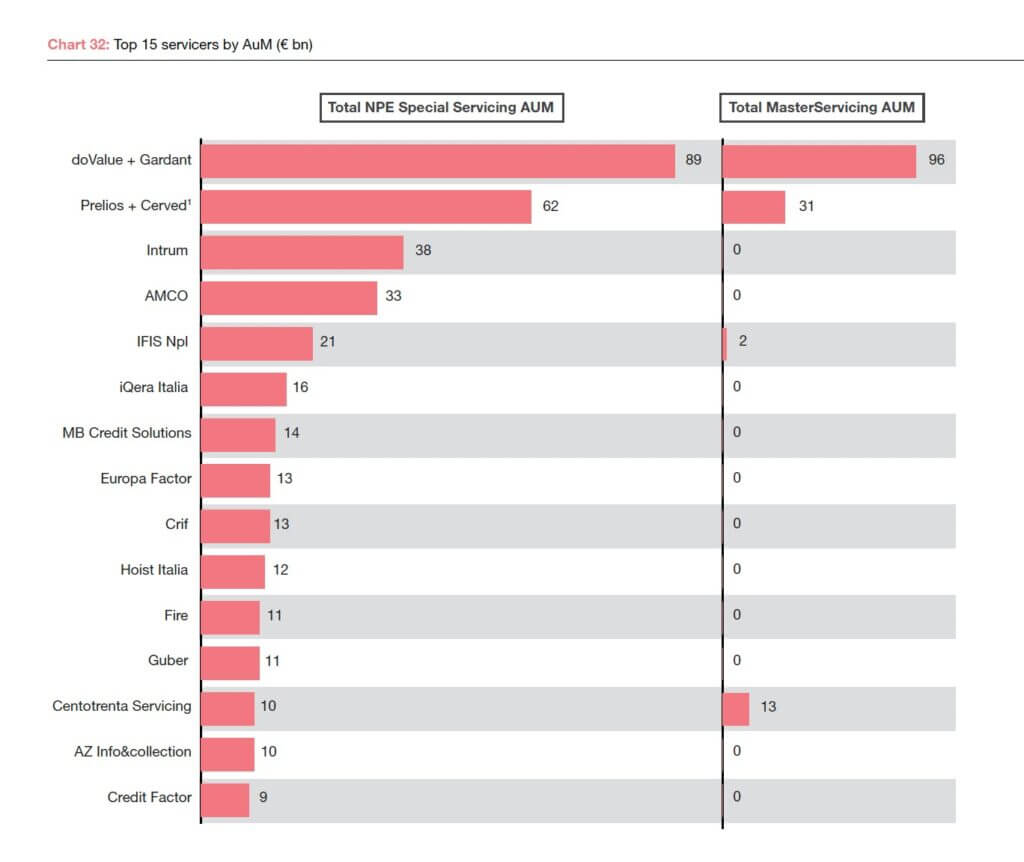

L’industria dei servicer, cui affluiscono dalle banche minori ammontare di crediti difficili, è alle prese con un importante processo di consolidamento, attestato da operazioni di fusione appena avvenute tra Gardant e doValue, dall’acquisto di Prelios da parte del gruppo Ion e dalla stessa Opas annunciata da Banca Ifis su Illimity. La logica industriale di simili aggregazioni è nei numeri. Nel 2024 – spiega ancora il report PwC – il mercato italiano dei crediti deteriorati ha registrato una diminuzione sia nel numero di transazioni che nel valore negoziato. Le transazioni annuali si prevede chiudano al di sotto di €11 miliardi, tornando ai livelli precedenti al 2017. Alla luce del consolidamento in corso, la classifica italiana dei servicer (vedi tabella) è guidata da doValue-Gardant, seguiti da Prelios-Cerved e da Intrum. Al quarto posto si colloca l’operatore pubblico AMCO.

Si restringe il paracadute pubblico sui crediti

Un ulteriore segnale proveniente dallo studio di PwC riguarda infine i crediti garantiti dallo Stato. Le garanzie pubbliche fornite alle piccole e medie imprese durante l’emergenza Covid, che avevano raggiunto un picco di oltre €200 miliardi, si sono ora più che dimezzate, attestandosi a €9 miliardi a maggio 2024, grazie al naturale rimborso delle rate in scadenza. La buona notizia per i contribuenti è che il tasso medio di deterioramento per questi prestiti è di circa l’1,6%, in linea con il trend osservato per i prestiti bancari.