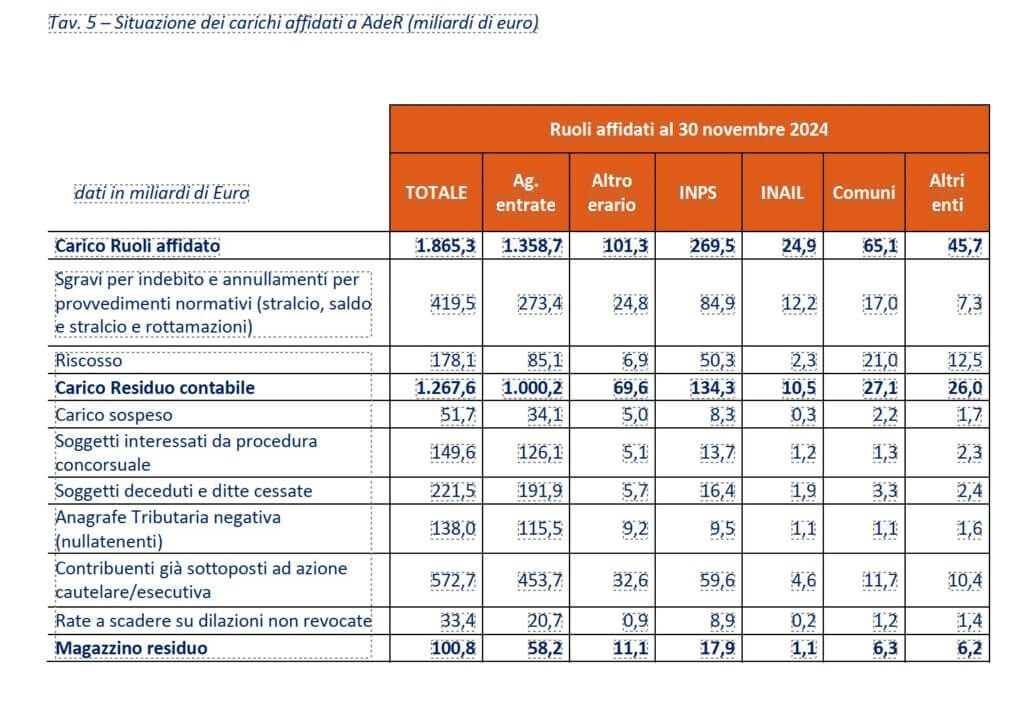

La consistenza del magazzino dei crediti vantati dallo Stato ha raggiunto, a novembre 2024, la rispettabile cifra di 1.268 miliardi, ma, in effetti, una realistica azione di recupero può essere esercitata su non più di 100 miliardi. Sono le cifre essenziali relative alla difficile partita del “magazzino” contenute nella relazione di fine mandato scritta dall’ex direttore dell’Agenzia delle Entrate Ernesto Maria Ruffini, che recentemente si è dimesso, consegnata a fine anno al ministro dell’Economia Giancarlo Giorgetti. L’analisi di ciò che contiene quest’enorme aggregato, e del motivo per cui continui a dilatarsi senza che si riesca – almeno contabilmente – a smaltirlo, occupa un capitolo specifico della voluminosa relazione (265 pagine in tutto) lasciata in eredità da Ruffini.

Va innanzitutto precisato che i 1.268 miliardi di crediti rappresentano comunque un “residuo” delle somme dovute allo Stato e che, nel corso degli anni, sono state ridotte per tener conto: degli sgravi ottenuti dai contribuenti dimostrando che le pretese dello Stato erano ingiustificate; dei diversi provvedimenti di stralcio decisi nel corso degli anni (ad esempio quelli relativi agli importi fino a 1.000 euro disposti per legge nel 2022, o quelli fino a 5.000 euro decisi dal Parlamento nel 2021 per i contribuenti con redditi inferiori a 30.000 euro); per l’annullamento delle sanzioni in seguito al pagamento integrale delle somme dovute.

Cosa c’è nel “magazzino” dei crediti dello Stato

Fatta questa iniziale sforbiciata, è rimasta comunque una massa enorme di crediti. Ruffini, nella sua relazione, tiene subito a precisare che «l’importo dei crediti residui, per circa il 40%, appare di difficile recuperabilità per le condizioni soggettive del contribuente (149,6 miliardi di euro sono dovuti da soggetti interessati da procedure concorsuali, 221,5 miliardi di euro da persone decedute e imprese cessate, 138 miliardi da soggetti che, in base ai dati presenti nell’Anagrafe Tributaria, risultano nullatenenti)».

Per ulteriori 51,7 miliardi di euro, l’attività di riscossione, alla data del 30 novembre 2024, risultava sospesa per effetto di specifici provvedimenti di sospensione delle attività di recupero (soprattutto per effetto dei diversi provvedimenti di “rottamazione”).

Fatti i conti, rimanevano contabilizzati alla stessa data 706,9 miliardi di euro, di cui l’81% (pari a 572,7 miliardi di euro) si riferivano a contribuenti nei confronti dei quali l’Agente della riscossione ha già svolto, in questi anni, azioni esecutive e/o cautelari. Quelle su cui l’amministrazione ha fatto maggiore affidamento e che si sono rivelate maggiormente efficaci – ha sottolineato in particolare un articolo de Il Sole 24 Ore pubblicato il 4 gennaio scorso a firma di Marco Mobili e Giovanni Parente – sono state quelle relative ad accordi di rateizzazione raggiunti per circa 33,4 miliardi di euro. Tirate le somme – sottolinea il documento – «il magazzino residuo, su cui le azioni di recupero possono presumibilmente essere maggiormente efficaci, si riduce a 100,8 miliardi di euro».

Un Paese di debitori

Per meglio comprendere la complessità gestionale del magazzino residuo, il documento di Ruffini ha svolto ulteriori considerazioni. Innanzitutto, ha sottolineato che per il 69% il credito residuo riguarda importi superiori a 50.000 euro i quali, peraltro, riguardano appena lo 0,8% dei 291 milioni di singoli crediti ancora da riscuotere, contenuti in circa 175 milioni di cartelle, avvisi di addebito e avvisi di accertamento esecutivo. Insomma, se lo Stato concentrasse la sua attenzione sulle partite di maggiori dimensioni, otterrebbe i risultati migliori. Resta comunque il fatto che i contribuenti con debiti nei confronti dello Stato sono una marea sterminata: ben 22,8 milioni di soggetti, di cui 3,6 milioni sono persone giuridiche (società, fondazioni, enti, associazioni, ecc.), mentre i restanti 19,2 milioni sono rappresentati da persone fisiche, di cui 2,9 milioni con un’attività economica (artigiani, liberi professionisti, ecc.) e presentano mediamente un’alta recidività di iscrizione a ruolo. Oltre il 50% dei contribuenti è stato iscritto a ruolo in oltre 5 annualità differenti. La soglia della “fragilità” – cioè di chi strutturalmente non vuole o non può pagare tasse o contributi – riguarda in Italia ben 1,5 milioni di persone.

Come smaltire il “magazzino”

All’origine della continua dilatazione del “magazzino” dei crediti dello Stato c’è, per Ruffini, un peccato originario. Nonostante le importanti ma parziali modifiche intervenute nel tempo, il quadro normativo è continuato ad essere «estremamente farraginoso e sostanzialmente ispirato a princìpi appropriati ad un contesto di alterità tra la Pubblica Amministrazione e i soggetti privati incaricati dell’attività di recupero coattivo, ormai superato da molti anni». Tutto questo «ha comportato l’esigenza, negli anni, di prorogare ripetutamente i termini di presentazione delle comunicazioni di inesigibilità ai diversi enti creditori, determinando il progressivo accumulo di carichi ormai vetusti che l’Agente della riscossione è comunque tenuto a salvaguardare mediante la prosecuzione di tutte le attività idonee ad interrompere i termini di prescrizione, al solo fine di mantenere il diritto alla ‘teorica’ riscossione di crediti in buona parte già valutati non recuperabili».

La necessità di correggere questa distorsione di fondo spiega anche il percorso compiuto recentemente dal legislatore per circoscrivere il fenomeno e rendere più efficiente la macchina della riscossione. La materia è stata affrontata dalla legge n. 111 del 9 agosto 2023 («Delega al Governo per la riforma fiscale») che all’articolo 18 ha previsto princìpi e criteri direttivi specifici per la revisione del sistema nazionale della riscossione. In coerenza con questi principi è intervenuto il decreto legislativo n. 110 del 29 luglio 2024. In particolare è stata disposta:

• a partire dall’anno 2025 una pianificazione annuale dell’attività di riscossione da inserire nell’ambito della Convenzione stipulata tra il Ministero dell’Economia e delle Finanze e l’Agenzia delle Entrate;

• il discarico automatico dei crediti non riscossi entro il 31 dicembre del quinto anno successivo a quello di affidamento con temporanea esclusione di quelli che, a tale data, risultano interessati da procedure esecutive o da provvedimenti di sospensione;

• la possibilità per l’Agente della riscossione di trasmettere in qualsiasi momento – quindi anche prima del decorso del termine quinquennale – la comunicazione di discarico anticipato dei crediti non riscossi in presenza di fallimento o liquidazione giudiziale o di mancanza di beni del debitore aggredibili.

Fin qui i provvedimenti già presi dal Parlamento e già sono in corso altre iniziative. Sul tema è al lavoro anche una commissione guidata da Roberto Benedetti (magistrato della Corte dei Conti), incaricata di analizzare il magazzino della riscossione e che avrà il compito di proporre soluzioni legislative per evitare l’accumulo di crediti fiscali non riscossi.

Per leggere la relazione di fine mandato di Ernesto Maria Ruffini: https://www.bebankers.it/wp-content/uploads/2025/01/Relazione-finale-mandato-Ruffini_241231_171359.pdf