Lo scorso anno Unicredit ha registrato un utile netto contabile di 9,7 miliardi, in crescita del 2,2% rispetto al 2023 e superiore anche al consensus degli analisti (9,4 miliardi). È il dato di sintesi del bilancio presentato ieri dal gruppo creditizio, che ha così incorniciato un altro anno molto positivo. L’utile, escluse le DTA, è aumentato dell’8% a 9,3 miliardi. I ricavi sono saliti del 4,3% a 24,8 miliardi, con margine di interesse a 14,3 miliardi (+2,5%) e commissioni a 8,1 miliardi (+7,6%). In riduzione dello 0,6% a 9,4 miliardi sono stati i costi operativi, per un rapporto cost/income sceso al 37,9%. Quanto alla solidità patrimoniale, il coefficiente CET 1 è al 15,9%. La distribuzione di capitale ai soci sul 2024 è pari a 9 miliardi, di cui 3,7 di dividendi cash (1,44 miliardi già pagati come acconto e 2,29 miliardi proposti come saldo), per un dividendo per azione totale di 2,4 euro, in rialzo del 33%.

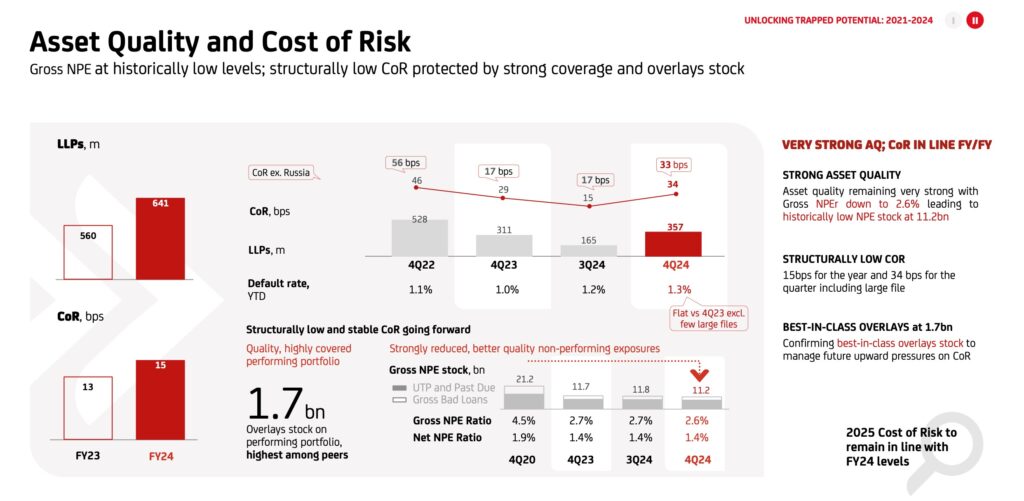

Sotto controllo, nel bilancio 2025 di Unicredit, è risultata anche la gestione dei crediti non performing. Il suo Costo del Rischio (CoR) strutturalmente basso si è mantenuto stabile pari a 15 punti base nei primi tre trimestri dell’anno, salendo a 34 punti base annualizzati nell’ultimo periodo, con accantonamenti per perdite su crediti (LLPs) pari a 357 milioni di euro. Il comunicato del gruppo ha sottolineato le basse esposizioni deteriorate nette (NPEs) con solidi livelli di copertura e robuste linee di difesa, inclusi circa 1,7 miliardi di euro di accantonamenti (overlays) sulle esposizioni in bonis.

Per il 2025 Unicredit prevede «un utile netto e un ROTE sostanzialmente in linea con il 2024 nonostante lo scenario macroeconomico meno favorevole». I ricavi netti sono stimati oltre i 23 miliardi, con margine di interesse in «calo moderato» e commissioni in rialzo tra il 4% e il 6%. I costi totali sono attesi a 9,6 miliardi, in «lieve calo a parità di perimetro». L’utile e il dividendo per azione sono visti «in forte crescita». Unicredit ha «l’ambizione» di un utile netto 2027 pari a «circa 10 miliardi», con una distribuzione di capitale ai soci nel periodo 2025-2027 superiore a quella sul 2024 (pari a 9 miliardi), con un dividendo in contanti pari al 50% dell’utile netto.

I positivi risultati dell’esercizio sono stati turbati in borsa dall’indiscrezione riportata da Il Corriere della Sera, secondo cui Delfin «avrebbe iniziato a esplorare la possibilità di vendere con un accelerated book building, o altre formule, la sua quota» del 2,7% «in Unicredit e sciogliere così ogni legame diretto con la banca». Mossa che sarebbe da porre in relazione alla partita sulle Generali. A inizio mattinata i titoli di Unicredit avevano subito un robusto scivolone, poi recuperato in giornata con una chiusura in perdita contenuta (-0,74% a 46,88 euro). Nel corso di un’intervista a CNBC, l’a.d. di Unicredit, Andrea Orcel, ha notato: «Rispetto le loro decisioni. Il mio lavoro è far sì che sia la decisione sbagliata se davvero stanno considerando di vendere. Perché finora non l’hanno fatto». Orcel ha poi escluso ogni ambizione di scalata a Generali, ribadito che valuterà un’eventuale rilancio dell’Ops su Banco BPM alla luce dei risultati e dell’andamento dell’Opa su Anima e si è detto ottimista sulla possibilità di convincere le autorità tedesche della bontà di un’aggregazione con Commerzbank, anche se «ci vorrà tempo».